VVS công bố BCTC hợp nhất kiểm toán 2025: Khẳng định nội lực, tạo nền tảng cho giai đoạn bứt phá 2026–2030

20/03/2026496

Mục lục [Ẩn]

Trong hành trình phát triển bền vững, việc hiểu rõ và tuân thủ quy định thuế là yếu tố sống còn với mọi doanh nghiệp, đặc biệt là trong lĩnh vực vận tải hàng hóa. Với VIMID – đơn vị hàng đầu cung cấp giải pháp vận tải toàn diện tại Việt Nam – chúng tôi hiểu rằng “thuế thu nhập doanh nghiệp” không chỉ là khái niệm kế toán mà còn là công cụ chiến lược để tối ưu tài chính và đảm bảo tuân thủ pháp luật.

Thuế thu nhập doanh nghiệp (TNDN) là loại thuế đánh trực tiếp vào phần lợi nhuận mà doanh nghiệp tạo ra sau khi đã trừ các chi phí hợp lệ. Từ năm 2025, Luật Thuế TNDN đã được sửa đổi toàn diện, bổ sung nhiều chính sách ưu đãi phù hợp với tình hình kinh tế mới – điều này càng trở nên quan trọng với các bạn đang điều hành hoặc sở hữu doanh nghiệp vận tải.

Công ty TNHH, cổ phần, doanh nghiệp tư nhân.

Hợp tác xã, tổ chức tín dụng, các tổ chức sản xuất – kinh doanh có thu nhập chịu thuế.

Văn phòng đại diện, chi nhánh, nhà thầu nước ngoài nếu có phát sinh thu nhập tại Việt Nam.

Với các bạn hoạt động trong ngành vận tải – bao gồm vận tải hàng hóa, logistics, xe khách, vận tải container – các khoản thu nhập từ hợp đồng vận tải, vận chuyển nội địa hay quốc tế đều thuộc đối tượng tính thuế TNDN. Dù là công ty sở hữu đội xe riêng hay làm trung gian khai thác tuyến, thuế thu nhập doanh nghiệp đều được áp dụng theo luật định.

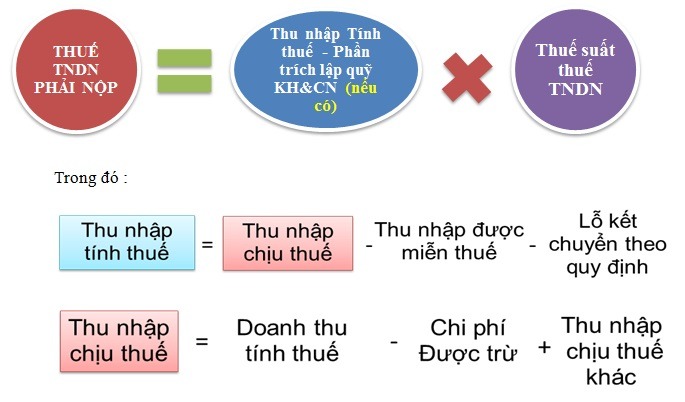

Thuế TNDN = Thu nhập chịu thuế × Thuế suất

Trong đó:

Thu nhập chịu thuế = Doanh thu – Chi phí được trừ – Các khoản lỗ chuyển tiếp.

Doanh thu được tính từ tất cả nguồn thu nhập phát sinh hợp pháp.

Chi phí được trừ là những khoản phục vụ trực tiếp cho hoạt động sản xuất kinh doanh và có hóa đơn, chứng từ đầy đủ.

Đối với vận hành xe tải, xe đầu kéo hoặc fleet lớn, phần lớn chi phí phát sinh đến từ:

Chi phí nhiên liệu (xăng dầu, khí đốt…).

Chi phí sửa chữa, bảo trì xe.

Lương, phụ cấp tài xế và nhân viên kỹ thuật.

Phí cầu đường, phí bến bãi, phí lưu xe.

Chi phí khấu hao tài sản cố định (xe, thiết bị GPS, trạm điều hành).

Chi phí công nghệ (hệ thống quản lý vận tải, phần mềm theo dõi hành trình).

Việc ghi nhận chính xác và đủ các chi phí trên sẽ giúp các bạn giảm đáng kể phần thu nhập chịu thuế – từ đó giảm tổng thuế TNDN phải nộp.

Từ 1/10/2025, theo Luật sửa đổi:

20%: Mức thuế chung cho mọi doanh nghiệp.

17%: Áp dụng cho doanh nghiệp có doanh thu từ 3 đến 50 tỷ đồng.

15%: Áp dụng cho doanh nghiệp có doanh thu năm < 3 tỷ đồng.

Doanh nghiệp có thu nhập từ chuyển nhượng bất động sản, khai thác tài nguyên.

Doanh nghiệp vận tải có liên kết với các công ty không đủ điều kiện ưu đãi.

Doanh nghiệp không tách riêng được thu nhập hợp lệ.

Doanh nghiệp nhỏ và vừa trong lĩnh vực vận tải có thể hưởng mức thuế suất 15% hoặc 17%.

Các bạn nên chủ động rà soát tổng doanh thu năm trước để xác định khả năng hưởng ưu đãi.

Vận hành tại khu vực miền núi, hải đảo, vùng sâu vùng xa – nơi được nhà nước khuyến khích phát triển giao thông – sẽ được miễn thuế tối đa 4 năm và giảm 50% trong 9 năm tiếp theo.

Nộp tạm tính theo quý.

Nộp quyết toán thuế vào cuối năm tài chính.

Các bạn nên sử dụng phần mềm kế toán vận tải chuyên biệt để theo dõi chính xác các chi phí: xăng dầu, bảo dưỡng, phụ cấp tài xế, trạm thu phí…

Ghi chép đầy đủ hóa đơn chứng từ sẽ giúp các bạn dễ dàng quyết toán thuế và hạn chế rủi ro bị loại chi phí.

Không tách rõ doanh thu hoạt động chính và doanh thu khác.

Thiếu chứng từ cho các khoản chi như sửa xe, mua lốp, thuê lái phụ.

Quên tính khấu hao xe, thiết bị GPS.

Không khai báo đúng chi phí cầu đường, phí vào bến, đặc biệt với doanh nghiệp vận tải tuyến cố định.

Xây dựng hệ thống kế toán – thuế chuyên biệt cho vận tải.

Hạch toán rõ ràng chi phí liên quan đến xe, tài xế, bảo trì.

Đầu tư công nghệ vận hành hiện đại như hệ thống định vị, phần mềm điều phối – vừa nâng cao hiệu suất, vừa giúp minh bạch chi phí.

Tư vấn thuế định kỳ cùng các chuyên gia hoặc đối tác đáng tin cậy.

Thuế thu nhập doanh nghiệp không chỉ là nghĩa vụ mà còn là công cụ tài chính chiến lược nếu các bạn hiểu và vận dụng đúng cách. Đặc biệt trong ngành vận tải, nơi chi phí biến động lớn và doanh thu không ổn định, việc tối ưu thuế có thể tạo ra sự khác biệt lớn trong lợi nhuận.

Tại VIMID, chúng tôi không ngừng nghiên cứu, cập nhật quy định pháp lý và cung cấp giải pháp vận tải toàn diện – từ xe chất lượng cao đến quản lý vận hành thông minh.

tin tức liên quan